|

3/3

2/3

2/3

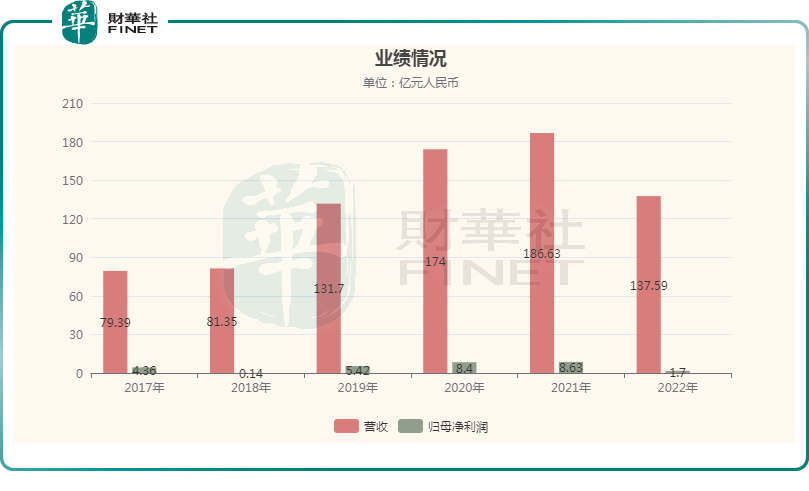

3月13日午间,丘钛科技(01478.HK)公布了2022年的业绩,期内营收、归母净利润双双出现大幅下滑。 不过,市场对业绩下滑的情况或许早有预见,其股价在午后遭遇小幅回调,并于尾盘再度拉升,最终收涨3.53%,全天整体表现较为强势。 产品遇“量价双杀”,年内净利暴降80% 丘钛科技成立于2007年,并于2014年在香港主板上市,主要从事设计、研发、制造和销售摄像头模组及指纹识别模组,其中摄像头模组是近年的主要业绩来源。从下游应用端来看,全球智能手机及平板电脑品牌、物联网(IoT)和智能汽车等智能移动终端的中高端摄像头模组和指纹识别模组市场是最为核心的市场。 最新年报显示,于2022年,该公司实现营收137.59亿元(如非特指,以下元均指人民币),同比减少约26.3%;年度毛利约为人民币5.41亿元,同比减少约69.3%,毛利率约为3.9%(上年约为9.4%);年度归母净利润同比暴降80.3%至1.7亿元,基本每股收益约为14.5分。 根据过往的财报,丘钛科技的营收多年来一直在持续增长,只不过自2019年开始增速从61.89%逐年降到了2021年的7.25%,如今却一改增势,直接出现了下滑。 据悉,2022年营收出现下滑的主要原因是手机相关的产品遇到了“量价双杀”。一方面,受新型冠状病毒疫情反复、全球经济增速放缓等因素影响,全球智能手机特别是高端机型的市场需求不佳,应用于手机的摄像头模组和指纹识别模组的销售数量同比分别下滑约12.4%和2.7%;另一方面,应用于手机的摄像头模组和指纹识别模组的高规格产品占比下滑,令摄像头模组和指纹识别模组的平均销售单价同比分别下滑约15.8%和34.8%。 “量价双杀”的背后其实是整个手机行业的不景气。据独立第三方调研机构国际数据资讯(IDC)的报告显示,2022年全球智能手机出货量12亿台,为2013年以来的最低值,下降幅度为11%,其中中国市场遭受的打击尤为严重,中国2022年的智能手机销售量仅为2.86亿台(2021年为3.29亿台),同比下降13%,为十年来最大跌幅,也是自2013年以来销售量首次降至3亿台以下。 此外,受到宏观经济形势及半导体行业形势变化的影响,物联网(IoT)智能终端的销售在2022年同样逊于预期。根据乘联会的数据,2022年乘用车市场零售约2070万辆,同比增量约55万辆,增长率为1.8%,低于2022年初的预期约3.6个百分点。 根据IDC发表的报告,预计2022年AR和VR头显全球出货量为970万台,较2021年同比下降12.8%,较年初的预估出货1107万台差异约12.3%。 总的来看,最核心的手机行业以及智能汽车、IoT智能终端等摄像头模组下游应用领域的情况普遍不及预期均是丘钛科技2022年的营收自上市以来首次出现下滑的原因。 而其归母净利润的暴降除了上述因素外,还包括市场竞争加剧、产能利用率下降导致的单位产品制造成本上升、汇率波动导致以美元计价进口结算的材料成本明显上升等。 丘钛科技的前景是否还值得看好? 值得注意的是,丘钛科技2022年的“成绩”虽差,但业绩披露后的股价表现还算强势,这里面除该股近两年遭遇暴跌,目前处于相对低位外,或许也有一些资金看好该公司将会“止跌回升”。 从最核心应用领域手机行业来看,2022年,该公司的摄像头模组及指纹识别模组的销量尽管均出现同比下跌,但均优于中国智能手机销量的跌幅,从而导致市场份额反倒有所提升。 从智能手机行业的长期前景而言,全球权威电子行业研究机构Counterpoint指出,在全球总体宏观趋势回暖叠加全球经济复苏的预期下,手机换机周期将逐步缩短,全球智能手机出货量市场预计将在2023年实现同比增长,5G、折叠屏等新产品也将推动高端智能手机的增长,高端市场将表现出更高的强韧性。 另一调研机构IDC则预计,随着疫情得到有效控制、全球经济逐渐复苏,2023年智能手机市场需求开始反弹,到2026年将实现1.9%的五年复合年增长率,同时手机影像体验提升依然是各厂商的发力重点。 丘钛科技在年报中也提出了相应目标,即三千二百万像素及以上应用于手机的摄像头模组及应用于其他领域的摄像头模组的合计销售数量于摄像头模组销售总量的占比达到35%以上(2022年约为30%)。 从最新披露的2月份出货量来看,该公司最为倚重的手机摄像头模组2月份的出货量环比大增28.7%,同比增长1%,其中3200万像素及以上摄像头的同比表现更优,同比增速达16%。 而同行舜宇光学科技(02382.HK)2月份的出货量表现要差不少。据了解,2月份,其手机镜头出货量同比下降26%,主要是因为去年同期出货量基数较高且现时整体智能手机市场需求仍然疲软;环比上升21%,主要是因为1月份有春节假期而使得出货量基数较低。 手机摄像模组出货量则同比下降39.2%,主要是因为去年同期出货量基数较高且现时整体智能手机市场需求仍然疲软;环比下降25.7%,主要是因为1月份应客户要求部分产品提前出货。 值得一提的是,相较于手机相关产品,丘钛科技和舜宇光学科技的非手机业务的增速要可观得多。 丘钛科技在年报中披露,2022年,公司在应用于智能手机以外的摄像头模组业务不仅销售数量及销售收入分别同比增长约122.7%及69.2%,同时在应用于智能汽车和IoT终端的摄像头模组产品的客户结构与产品结构均大幅改善。 在车载摄像头领域,2022年其车载摄像头模组产品已在上汽通用五菱、吉利汽车、小鹏汽车(XPEV.US)、上汽乘用车、岚图汽车、福田戴姆勒等品牌的车型中交付使用,并通过了比亚迪(002594.SZ)、德国大陆、蔚来、北汽新能源、东风商用车等多家汽车企业合格供应商资格认证。而在IoT领域,其在VR的摄像头模组项目取得重大突破,成功取得字节跳动、HTC、黑鲨等VR行业龙头企业客户认证并陆续向其供应摄像头模组。 此外,丘钛科技的摄像头模组业务在无人机、扫地机器人和儿童智能手表等细分市场守稳,持续向龙头企业如大疆、科沃斯(603486.SH)、石头科技(688169.SH)、小天才等批量供货,市场份额及项目总数均得以提升改善。 总的来看,丘钛科技的非手机业务所覆盖的应用领域均是近些年来高速增长的高景气赛道,前景远大。 例如,国内新能源汽车在2022年迎来爆发式增长,乘用车的新能源渗透率已达到27.6%,较2021年提升12.6个百分点,根据乘联会专家团队预测,2023年国内新能源汽车渗透率将达36%,并进一步向二三线城市下沉,整个汽车行业将加速迭代,一些关键智能技术会成为标配,智能座舱、辅助驾驶、自主泊车等技术会成为消费者购车的基本要求和消费者选择的重要依据,这将非常有利于作为“智能驾驶之眼”的摄像头模组的发展。 丘钛科技也在2022年年报中称,2023年将继续锐意进取,应用于非手机领域的摄像头模组销售数量同比增长不低于50%。 结语 结合近些年的情况来看,丘钛科技的股价和业绩都出现了大幅下滑,当下应该是处于一个相对低谷。后续随着疫情影响的减弱及经济复苏,手机行业将迎来边际回暖,再加上非手机应用端IoT、新能源汽车领域的发展,该公司或许将迎来“止跌回升”。 |