出口开门红 价格水平有所回升 出口开门红 价格水平有所回升

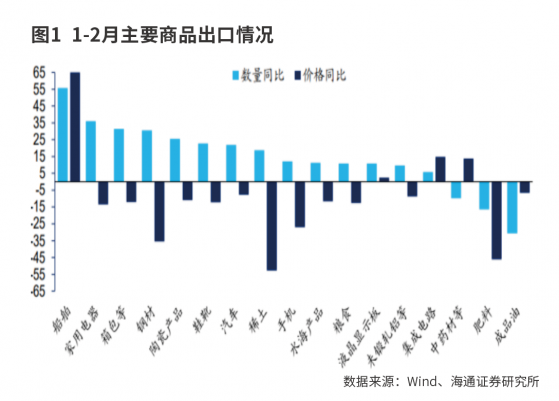

对共建“一带一路”国家的出口增长较强劲,以及对美国等发达国家出口的改善,是年初出口增速超预期增长的主要原因。此外,发电量数据实现两位数的增长,价格水平也在温和回升,市场有望迎来预期修复的行情。 海关总署数据显示,1-2月出口(以美元计价)同比增长7.1%,比2023年12月提升4.8个百分点;1-2月进口(以美元计价)同比增长3.5%,比2023年12月提升3.3个百分点。 低基数不足以解释进出口的超预期,因为在市场预期中本就会考虑基数和春节的影响。对共建“一带一路”国家的出口增长较强劲,以及对美国等发达国家出口的改善,是年初出口增速超预期增长的主要原因。 国家统计局数据显示,2月全国居民消费价格(CPI)同比上涨0.7%,比1月大幅上升1.5个百分点;2月CPI环比上涨1%。春节因素对1、2月CPI的波动有很大干扰,整体来看1-2月CPI平均同比增速约为-0.05%,比2023年四季度-0.3%左右的水平有所提升。 年初以来,市场对一季度的经济形势持偏悲观的态度。由于此前处于宏观经济数据的真空期,市场更多只能通过零星的高频数据形成预期。市场的偏悲观主要源于高频的房地产销售数据依然不振,制造业PMI仍低位运行。 十四届全国人大二次会议于3月6日下午举行记者会。国家发改委主任郑栅洁在记者会上表示,开年以来,中国经济延续回升向好态势。实物量等先行指标较快增长,前2个月全国统调发电量同比增长11.7%,工业用电量增长9.7%。 随着1-2月份出口实现“开门红”,以及发电量数据实现两位数的增长,价格水平也在温和回升,市场的悲观预期有望在近期得到修正,市场有望迎来预期修复的行情。 出口缘何超预期 从趋势上看,2023年三季度出口同比下滑9.9%是低点,四季度小幅回升,2024年1-2月份出口增速延续了此前回升的势头。从其他出口导向型国家,比如越南、韩国的出口看,也是从2023年年中开始逐步回升,与中国出口的走势大一致。2月全球制造业PMI指数由上个月的50.0%回升至50.3%,显示整体外需边际上有所好转。 分区域来看, 1-2月中国对主要出口目的地的出口增速多数回升。中信证券认为,对东盟、拉美和非洲等“一带一路”经济体的出口是1-2月总体出口增速回升的主要支撑。1-2月中国对美国、欧盟、东盟、拉丁美洲、非洲、俄罗斯的出口增速分别为5.0%、-1.3%、6.0%、20.6%、21.0%、12.5%。中信证券测算,向东盟、拉美、非洲和俄罗斯的出口对1-2月出口增速的拉动作用合计约3.8个百分点。 1-2月中国对共建“一带一路”国家合计进出口3.13万亿元,增长9%。其中,出口1.75万亿元,增长13.5%;进口1.38万亿元,增长3.9%。 民营企业的外贸增长恢复较为明显。海关总署数据显示,1-2月,民营企业进出口3.61万亿元,增长17.7%,占外贸总值的54.6%,比2023年同期提升4.2个百分点。其中,出口2.45万亿元,增长19.2%,占出口总值的65.3%;进口1.16万亿元,增长14.6%,占进口总值的40.7%。 华创证券认为,从出口商品结构来看,出口超预期有5个主要方向:其一,集成电路受益于半导体周期复苏,景气持续的可能性较高。1-2月集成电路出口同比增长24.3%,拉动出口增速0.9个百分点。其二,船舶出口自2023年以来持续处于高景气,全球新造船价格回升反映全球需求端偏强,而且中国船舶业具有市场份额优势。1-2月船舶出口同比增长173.1%,拉动出口增速0.9个百分点。其三,劳动密集型产品受益于欧美补库存。1-2月7类劳动密集型产品合计同比增长18.9%,拉动出口增速约3个百分点。其四,家电、家具类地产后周期产品,受益于美国房地产周期的边际回暖。1-2月家电出口同比增长20.8%;灯具出口同比增长30.5%;家具及其零件出口同比增长36.1%。其五,通用机械设备受益于全球(特别是新兴经济体)制造业的复苏。1-2月通用机械设备出口同比增长32%。 根据中国船舶工业行业协会披露的数据,2023年中国新承接造船订单量同比增长56.4%,手持造船订单量同比增长32%。自2023年9月到2024年1月,美国新房和二手房总计销售量增速已经连续五个月回升。 1-2月进口(以美元计价)同比增速为3.5%,较2023年四季度也有所改善。韩国和东盟对进口改善有较大贡献。1-2月自韩国的进口增长8.8%,自东盟进口增长3.3%。不过,对美、日、欧等主要发达经济体的进口仍偏弱。 价格水平温和改善 价格水平偏低是困扰2023年中国经济的一个主要问题。价格是经济的指示器,是供给和需求的桥梁。在现代信用经济的环境下,居民背负着房贷、车贷等,物价过低会变相增加居民的负债成本,从而抑制消费。虽然名义利率在下降,但通胀持续偏低会抬高经济中的实际利率,让企业和地方政府的实际融资成本上升,挫伤企业的投资积极性,且不利于地方债务的化解。由于居民的收入、企业的利润都是名义量,偏低的通胀会一定程度压低居民收入和企业利润,产生宏观数据与微观感受的落差。而且价格对个体的经济行为具有指示调节作用,过低的价格会让企业收缩生产,进而导致工资收入增长放缓。 决策层对价格水平偏低重视度大幅提升。3月6日下午举行记者会上,央行行长潘功胜明确表示,“把维护价格稳定、推动价格温和回升作为货币政策的主要考量。” 2月CPI增速的大幅回升,很大程度上受到春节错位的扰动。由于2023年春节偏早,导致了1月CPI偏低,而2月CPI会偏高。国盛证券认为,CPI超预期回升,春节错月效应是主要支撑,雨雪天气、服务消费修复对食品、出行、文娱等相关产业价格也有支撑。 不过,拉长时间看,1-2月CPI平均同比增长为-0.05%(可以剔除春节的干扰),较2023年四季度-0.3%的水平仍是温和改善的。 从构成上看,2月教育文化娱乐价格、交通通信价格分别环比上涨1.7%、1.6%。春节假期旅游需求旺盛,带动旅游和文娱价格上涨。而租赁房房租价格、家用电器价格环比均持平,体现出现在房地产领域仍面临较大压力。 广发证券判断,3月CPI同比增速大概率会低于2月,但进入二季度后,价格中枢有望逐步回升,这有助于企业盈利、消费预期、税收等领域的改善。 申万宏源证券认为,核心商品CPI开始出现好于核心商品PPI的表现,说明终端需求实际也在改善。在城镇劳动参与率明显提升的背景下,假期期间服务消费往往集中释放,预计2024年CPI增速在0.6%左右。 |